Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida, de maneira divertida e eficiente, por meio do Coaching!

A Portabilidade de Crédito pode ser uma solução excelente para reduzir as taxas e as parcelas de suas dívidas, esse é um momento oportuno para avaliar. Desde 2017 até hoje vimos a Selic cair de 14%aa até os 5,5%aa, isso pode impactar nas taxas atuais de juros no mercado e você deve se aproveitar e economizar.

No vídeo de hoje apresento uma explicação dos principais pontos que você precisa saber sobre a Portabilidade de Crédito, algumas tabelas com os rankings e as variações de juros no mercado para diversos tipos de crédito para pessoas físicas (Cartão de Crédito Rotativo, Empréstimos Diretos não Consignados e Consignados, Financiamentos Imobiliários) e para pessoas jurídicas (Crédito para Capital de Giro).

Apresento as vantagens em contratar uma portabilidade de Crédito, possíveis taxas, Cuidados para evitar cair em golpes e detalhes que requerem sua atenção.

Por fim destaco a importância de você se livrar de suas dívidas e cuidar do seu futuro, aprendendo a investir.

Achou meu conteúdo útil? Torne-se um membro. Inscreva-se em

bit.ly/SucEFin

O canal Sucesso & Finanças foi concebido para oferecer conteúdo de alto valor em Educação Financeira e mudança comportamental, gratuitamente, para ajudar você a eliminar suas dívidas e aprender a investir.

Tudo isso com o objetivo de promover o crescimento pessoal e financeiro das famílias e garantir boas perspectivas de vida no futuro.

Agenda de publicação: todas as 6ª feiras às 19h. Chegue em casa e confira as novas dicas antes do final de semana começar. Divirta-se consciente dos seus gastos!!!!

-~-~~-~~~-~~-~-

Please watch: “Análise Técnica – Tendências, LTA e LTB”

-~-~~-~~~-~~-~-

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

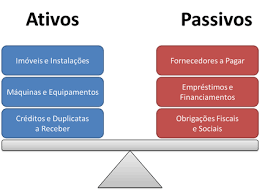

Diferenciar ativos de passivos, é uma tarefa que nem todos estão prontos para realizar em suas vidas financeiras. Muitos nunca ouviram falar nesses termos. Portanto, vamos explorar esse tema com a finalidade de auxiliar você em seu processo de recuperação financeira e quitação de dívidas.

Primeiramente é importante destacar que esses conceitos são mais comumente utilizados em contabilidade, para elaboração de balanços patrimoniais. Porm são perfeitamente aplicáveis às vidas financeiras das pessoas, com algumas pequenas adaptações.

Ativos:

São o total de ‘bens e direitos’ que uma empresa possui. Considera-se Bens como sendo tudo aquilo que possui valor e pode ser vendido e transformado em dinheiro: imóveis, veículos, estoques, etc. Direitos são entendidos como promessas de recebíveis, como contratos, pagamentos parcelados de vendas realizadas, etc.

Passivos:

São o total de obrigações da empresa, ou seja, o total de suas dívidas e compromissos futuros de desembolso, como compras realizadas com previsão de pagamento parcelado futuro.

Como Identificar os ‘seus’ Ativos e Passivos?

Na vida financeira das pessoas, não é muito comum a utilização desses termos, porém, se você exercitar isso e adotar essa rotina, vai ver suas finanças decolarem e sua qualidade de vida se transformar para melhor.

Ativos:

São aqueles bens ou produtos ou atividades que geram receita para você ou sua família. Por exemplo, um imóvel alugado que gera aluguel mensalmente e compõe sua receita mensal passiva.

Passivos:

São aqueles bens ou produtos ou atividades que geram despesas para você ou sua família. Por exemplo, um carro que você usa como transporte para o trabalho, que gera despesas mensais de combustível, manutenção, e eventuais de impostos e seguro. Ou então um hábito destrutivo como o tabagismo, que além de destruir sua saúde, gera despesas mensais recorrentes.

3 Exemplos para você pensar em sua vida:

(Aplique esse raciocínio a outros bens e hábitos em sua vida)

1º Exemplo:

Apartamento alugado x ocioso

Compare o aluguel recebido com as taxas médias de investimentos em Renda Fixa compatíveis. Exemplo: CDB em Setembro de 2019 oferece taxas de até 8% ao ano para 3 anos de contrato.

8% de 300mil = R$ 24.000,0 aa o que equivale a 2.000,00 am. Esse deve ser o valor mínimo do aluguel para que seja lucrativo, uma vez que você ainda terá os valores ganhos com a valorização para cobrir eventual depreciação pelo uso e reformas, quando for vender.

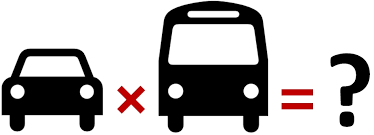

2º Exemplo:

Carro x transporte público

Parâmetros: Valor do carro R$ 30.000,00, Distância por dia 20km, Consumo médio 10Km/l, preço médio combustível R$ 4.50

Carro: 2 l = R$ 9,00 por dia >>> (24 dias) R$ 216,00 por mês

IPVA (+- 4% do valor do carro) R$ 1.200,00 por ano >>> R$ 100,00 por mês

Seguro (+- 4% do valor do carro) R$ 1.200,00 por ano >>> R$ 100,00 por mês

Desvalorização (média de 10% aa nos primeiros 5anos depois 5% aa) R$ 3000,00 por ano >>> R$ 250,00 por mês

Portanto para esses parâmetros, a despesa mensal com o carro será de 224,00 + 100,00 + 100,00 + 250,00 = 700,00

Não consideramos as despesas com estacionamento.

Ônibus:

Passagem (média por pessoa R$ 4,50) R$ 9,00 por dia >>> R$ 216,00 por mês

IPVA = 0,00

Seguro = 0,00

Desvalorização = 0,00

Total R$ 216,00 >>> Economia de R$ 484,00

3º Exemplo:

Meu exemplo:

Após mais de 15 anos como fumante ativo, eu decidi parar de fumar. Essa não foi uma decisão difícil, pelo contrário, foi muito fácil. Ao sentar-me em uma cadeira no consultório de um Otorrinolaringologista, a quem eu havia recorrido a fim de investigar os motivos de uma rouquidão recorrente, associada a crises de rinite e sinusite, eu pude assistir ao vivo em uma tela, ao exame exploratório de minhas vias aéreas.

Constatei, ninguém me disse, os danos que eu mesmo estava provocando à minha saúde. Minhas filhas tinham 3 anos e 2 anos. Ele apenas disse, a escolha é sua, ainda há tempo de reverter esse quadro. Sua voz vai se normalizar aos poucos, suas filhas viverão em um ambiente mais saudável e sua saúde como um todo vai melhorar.

O resultado foi maravilhoso, não só em minha saúde, mas também em minha vida financeira. Não se assuste, vou sugerir a você um hábito transformador, capaz de gerar energia e motivação suficientes para você implementar qualquer mudança necessária em sua vida financeira: Aprenda a mensalizar e anualizar seus gastos.

Em fevereiro de 2008, fumei meu ultimo cigarro, em janeiro de 2008 já havia economizado cerca de R$ 525,00, na época pouco mais de 1/3 das minhas receitas líquidas mensais.

Foi assim que aprendi a liquidar passivos. Eliminei de minha vida todos os hábitos destrutivos e coloquei no lugar uma paixão por minha família e pelo tempo ao lado dela. Em troca recebi a oportunidade de acumular as economias e investir. Mas os resultados mais impactantes só apareceram depois de muitos estudos.

Cigarro

Parâmetros: Consumo 1/2 maço por dia, preço maço R$ 10,00

Despesa por mês: 15 maços x R$ 10,00 =R$ 150,00

Despesa pro ano: 180 maços x R$ 10,00 =R$ 1800,00 (mais um Salário Mínimo)

As despesas com consultas médicas, exames e medicamentos não foram computadas. Mas você pode fazer as contas.

Bebidas

Parâmetros: Consumo 30 latas de cerveja por semana , preço da lata R$ 2,00

Você pode estar pensando: mas como é que eu vou fazer? vou deixar de me divertir? Vou viver somente para trabalhar? A decisão é de cada um. Eu escolhi substituir esses hábitos por outros mais produtivos e construtivos para mim e minha família.

Vou deixar aqui uma sugestão:

Troque sua cervejinha à noite, 2 ou 3 vezes na semana, por um passeio de mãos dadas com sua esposa ou com seus filhos. Converse com eles, saiba mais sobre suas vidas, sobre o que aprenderam, com quem conviveram, como estão lidando com as mudanças em suas vidas. Quem sabe assim você crie espaço para apresentar suas idéias, para passar um pouco da sua experiência e vivência, para ser pai, ou mãe.

Diga à sua esposa o quanto você é feliz ao lado dela, diga aos seus filhos o quanto você se orgulha de seu esforço e desempenho na escola e nas outras atividades em casa e na vida. O elogio é a ferramenta mais poderosa de transformação. Além de gerar motivação, cria um vínculo de confiança e reciprocidade.

Enfim, escolha ser feliz. Existe um mundo de oportunidades aguardando apenas a sua decisão. De quebra, observe que sua mudança de hábitos pode servir de exemplo para outros em sua família, e ainda, gerar um saldo positivo que vai possibilitar a você pagar suas dívidas e aprender a investir.

Confie em si mesmo. Você é capaz.

Se quiser saber mais sobre esse conteúdo, acesse o canal Sucesso & Finanças no Youtube, pelo link

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!