Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida, de maneira divertida e eficiente, por meio do Coaching!

Simplificando ações, uma série sobre investimentos e análise que explora fundamentos das empresas e ajuda você a escolher ações para sua carteira previdenciária.

A análise fundamentalista de empresas e ações é uma tarefa muito importante, sobretudo antes de comprar ou antes de vender ações.

No vídeo de hoje apresento uma comparação entre o CDB e as ações, explicação dos principais pontos que você precisa saber sobre a dividendos e SELIC.

Exploro a variação da SELIC ao longo dos últimos 10 anos e comparo com os dividendos pagos pela ITUB4, ação com maior participação no índice BOVESPA.

Por fim exploro o Dividend Yield, um dos fundamentos mais importantes na análise fundamentalista de uma empresa, traçando um paralelo entre essa remuneração ao acionista e os rendimentos de um CDB baseado na SELIC.

Na Conclusão destaco que além dos rendimentos pagos (dividendos + juros sob capital próprio) os investidores em ação precisam avaliar o Timming de compra, para se proteger de variações negativas no preço das ações e aproveitar a valorização dos preços.

Achou meu conteúdo útil? Torne-se um membro. Inscreva-se em

bit.ly/SucEFin

O canal Sucesso & Finanças foi concebido para oferecer conteúdo de alto valor em Educação Financeira e mudança comportamental, gratuitamente, para ajudar você a eliminar suas dívidas e aprender a investir.

Tudo isso com o objetivo de promover o crescimento pessoal e financeiro das famílias e garantir boas perspectivas de vida no futuro.

Agenda de publicação: todas as 6ª feiras às 19h. Chegue em casa e confira as novas dicas antes do final de semana começar. Divirta-se consciente dos seus gastos!!!!

-~-~~-~~~-~~-~-

Please watch: “Como escolher sua corretora.”

-~-~~-~~~-~~-~-

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

Entenda como são criados os hábitos e aplique esse conhecimento em sua vida financeira. Interrompa o Loop de hábitos destrutivos e substitua por hábitos construtivos, aplicando os conceitos do livro “O Poder do Hábito”, de Charles Duhigg.

No vídeo de hoje apresento um breve release sobre o livro “O Poder do Hábito”, especificamente sobre o processo de formação de hábitos, e faço uma explicação prática de como aplicar esse conhecimento em seu favor. Trato dos estágios do Loop do Hábito: Gatilho, Rotina e Recompensa, e explico um método simples para interromper hábitos que estão prejudicando você.

Apresento uma sugestão de como criar um hábito duplamente construtivo, que vai ajudar você a economizar e alimentar-se de maneira mais saudável.

Por fim destaco a importância de você criar um sistema poderoso de recompensas para potencializar a fixação do novo hábito.

Achou meu conteúdo útil? Torne-se um membro. Inscreva-se em

bit.ly/SucEFin

O canal Sucesso & Finanças foi concebido para oferecer conteúdo de alto valor em Educação Financeira e mudança comportamental, gratuitamente, para ajudar você a eliminar suas dívidas e aprender a investir.

Tudo isso com o objetivo de promover o crescimento pessoal e financeiro das famílias e garantir boas perspectivas de vida no futuro.

Agenda de publicação: todas as 6ª feiras às 08h. Aproveite horários livres na 6ª feira e confira as novas dicas antes do final de semana começar. Divirta-se consciente dos seus gastos!!!!

-~-~~-~~~-~~-~-

Please watch: “Análise Técnica – Tendências, LTA e LTB”

-~-~~-~~~-~~-~-

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

Enquanto uns choram outros vendem lenços. Não existe crise para todo mundo ao mesmo tempo.

Maurício Werner

Em post anterior, abordamos o fluxo de caixa sob o ponto de vista do controle de despesas, para gerar um saldo positivo no final do mês, que inicialmente deve ser aplicado para quitar suas dívidas e então deve ser investido.

Hoje, vamos abordar a geração de renda extra como uma ação complementar ao controle de despesas. Não é uma tarefa fácil, uma vez que em geral já estamos aplicando nossas energias em nossa atividade produtiva principal. Portanto, elaborei uma dica para você organizar o seu tempo e ter a possibilidade de dedicar algumas horas a essa nova atividade.

Vamos começar?

Dica #1

Iniciamos pela organização do tempo. Para organizar o seu tempo de forma eficiente, você precisa estabelecer um objetivo inicial. Dessa forma você pode atribuir as prioridades no momento oportuno, por exemplo:

OBJETIVO: “Conciliar o desempenho de minhas atividades profissionais, de forma excelente, com atividades em família e a criação de uma renda extra.”

1º Passo: Liste e avalie todas as suas atividades diárias. Descreva sua rotina.

2º Passo: Priorize suas atividades. Princípio de Pareto (80/20)

a. Fundamentais: geram resultado significativo para seu objetivo.

b. Importantes: geram resultado, mas se não forem realizadas, afetam pouco seu objetivo.

c. Delegáveis: Podem ser realizadas por outra pessoa.

d. Elimináveis: Devem ser retiradas de sua rotina. Desperdício de tempo, pode trazer conforto, mas te afasta do seu objetivo.

3º Passo: Reorganize sua rotina, escolha um tempo para você se dedicar ao seu novo projeto: Criar uma fonte de renda extra.

Agora que você já tem tempo em sua rotina para iniciar uma nova atividade profissional, vamos às 4 outras dicas para a geração de uma fonte de renda extra:

Para você que quer empreender, ter o seu negócio próprio.

Dica #2

Tenho estudado empreendedorismo há vários anos e até cheguei a iniciar um projeto: uma revenda de produtos de beleza. Foi uma experiência incrível. Encerrei por motivos de saúde.

Aprendi que para iniciar um projeto, um novo negócio, você precisa de pelo menos 3 componentes, bem desenvolvidos:

1. uma vontade incontrolável de vencer!

A motivação para vencer deve estar ancorada em um propósito: para que? se você responder essa pergunta e convencer a si mesmo da sua importância em sua vida, terá energia para superar as dificuldades no caminho. Para despertar seu propósito, tente imaginar os maiores sonhos de sua vida, que o trarão a máxima felicidade. identifique porque esses sonhos são importantes. Seu propósito deve estar por trás disso.

2. Experiência!

Você precisa conhecer o negócio em que você está entrando. Fornecedores, clientes, como encontrar o melhor preço de compra, como criar clientes novos, quais são as características do produto, como trabalhar com o estoque para reduzir custos? Onde estão as pegadinhas e os perigos do negócio? Como gerenciar o fluxo de caixa da empresa? Cada erro em seu negócio vai gerar prejuízo. Você precisa parar de erra antes do seu capital acabar. Para conhecer um negócio, procure conhecer pessoas que atuam no ramo, proprietários ou funcionários, ou faça um treinamento, estágio não remunerado em finais de semana, por exemplo).

3. Conhecimento!

Um negócio é composto de atividades administrativas (referentes à gestão de contratos, pagamentos de funcionários, estoques, finanças, fluxo de caixa), operacionais ou executivas (referentes às rotinas de funcionamento, horários, condições, qualidade) e marketing / vendas (referente à criação de carteira de clientes e fidelização), entre outras. Aprender sobre esses conteúdos pode ser o diferencial para o sucesso do seu negócio.

O empreendedorismo normalmente acontece por duas motivações: Desejo ou necessidade. A principal diferença está na preparação. Aqueles que se preparam melhor tem mais chances de sobreviver e obter retorno em seus investimentos em um novo negócio. Quando a necessidade impõe o empreendedorismo, a preparação é deficiente e suas chances de sucesso diminuem.

Portanto, prepare-se. Eu sugiro o curso “Empretec” do SEBRAE, tive a oportunidade de realizar e lá encontrei uma fórmula muito interessante para enfrentar o mercado e ser bem sucedido. Você encontrará o site para saber mais no final do post.

Para você que quer trabalhar em casa.

Vou apresentar 3 caminhos que vou explorar em um vídeo futuro específico.

Dica #3:

1. Crie vídeos no YouTube:

Se você tem uma inspiração, uma mensagem, ou algum conhecimento que você acredita que pode agregar valor à vida das pessoas, essa é uma alternativa excelente! Pense primeiramente no seu propósito e nas diversas maneiras que sua mensagem ou conteúdo pode ser útil para as pessoas. Assim, será simples fazer seu canal crescer.

A monetização de um canal do YouTube, obedece regras pré-estabelecidas, com toda a transparência e suporte. Atualmente, para monetizar, ou seja, fazer jus a alguma remuneração, o produtor de conteúdo precisa atingir as marcas de 1000 inscritos no canal e 4000 horas de visualização nos últimos 12 meses. Existem diversos canais no próprio YouTube que te dão dicas importantes de como iniciar e desenvolver o seu canal.

É preciso estar atento aos critérios e às normas de conduta, principalmente no que se refere a direitos autorais. Vou deixar um link no final do Post, para você acessar e conferir. Basta você se planejar e começar. É um projeto divertido, altruísta e inspirador. Vá em frente!

Dica #4:

2. Torne-se um afiliado Amazon:

A Amazon é uma das maiores empresas de comercio eletrônico do mundo. No início de 2019 se tornou a empresa de E-commerce mais valiosa do mundo. Ela oferece uma variedade enorme de produtos, possui um sistema de logística excepcional (posso afirmar porque testei), e ainda cria uma facilidade enorme para o cliente porque disponibiliza praticamente tudo que pode ser útil, a distância de apenas um clique.

Durante o seu processo de expansão, a Amazon visualizou o sistema de afiliação como uma solução inteligente para engajar mais vendedores pelo mundo. Decidiu então cadastrar pessoas dispostas a oferecer os produtos da Amazon, por meio de um link personalizado, e remunerar essas pessoas todas as vezes que um link seu resultar em uma venda.

Portanto, a partir de sua casa, nos seus horários disponíveis, você pode desenvolver essa atividade de começar a oferecer produtos da Amazon a seus amigos e ao público em geral. O cliente não pagará nada a mais por isso, a sua comissão é paga pela Amazon.

Você ainda pode desenvolver o seu potencial de escritor, elaborar e disponibilizar o seu livro para negociação na Amazon, quase uma editora virtual gratuita.

3. Elabore e venda cursos em canais como Hotmart e Monitezze:

Hotmart e Monetizze são plataformas de negociação de produtos. A Hotmart atualmente está mais vocacionada a negociar cursos e a Monetizze faz a ligação entre o cliente e o fornecedor. Funcionam de forma similar ao sistema de afiliação da Amazon, porém com suas peculiaridades.

Especificamente a Hotmart, têm um diferencial digno de nota: se você possui habilidades como professor, pode criar o seu curso e disponibilizar na plataforma. Você estabelece o preço de venda e o seu ranking vai sendo alterado em função do volume de vendas e de outras características do seu anúncio.

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

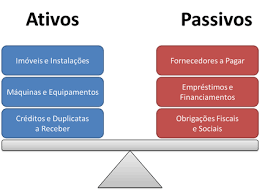

Diferenciar ativos de passivos, é uma tarefa que nem todos estão prontos para realizar em suas vidas financeiras. Muitos nunca ouviram falar nesses termos. Portanto, vamos explorar esse tema com a finalidade de auxiliar você em seu processo de recuperação financeira e quitação de dívidas.

Primeiramente é importante destacar que esses conceitos são mais comumente utilizados em contabilidade, para elaboração de balanços patrimoniais. Porm são perfeitamente aplicáveis às vidas financeiras das pessoas, com algumas pequenas adaptações.

Ativos:

São o total de ‘bens e direitos’ que uma empresa possui. Considera-se Bens como sendo tudo aquilo que possui valor e pode ser vendido e transformado em dinheiro: imóveis, veículos, estoques, etc. Direitos são entendidos como promessas de recebíveis, como contratos, pagamentos parcelados de vendas realizadas, etc.

Passivos:

São o total de obrigações da empresa, ou seja, o total de suas dívidas e compromissos futuros de desembolso, como compras realizadas com previsão de pagamento parcelado futuro.

Como Identificar os ‘seus’ Ativos e Passivos?

Na vida financeira das pessoas, não é muito comum a utilização desses termos, porém, se você exercitar isso e adotar essa rotina, vai ver suas finanças decolarem e sua qualidade de vida se transformar para melhor.

Ativos:

São aqueles bens ou produtos ou atividades que geram receita para você ou sua família. Por exemplo, um imóvel alugado que gera aluguel mensalmente e compõe sua receita mensal passiva.

Passivos:

São aqueles bens ou produtos ou atividades que geram despesas para você ou sua família. Por exemplo, um carro que você usa como transporte para o trabalho, que gera despesas mensais de combustível, manutenção, e eventuais de impostos e seguro. Ou então um hábito destrutivo como o tabagismo, que além de destruir sua saúde, gera despesas mensais recorrentes.

3 Exemplos para você pensar em sua vida:

(Aplique esse raciocínio a outros bens e hábitos em sua vida)

1º Exemplo:

Apartamento alugado x ocioso

Compare o aluguel recebido com as taxas médias de investimentos em Renda Fixa compatíveis. Exemplo: CDB em Setembro de 2019 oferece taxas de até 8% ao ano para 3 anos de contrato.

8% de 300mil = R$ 24.000,0 aa o que equivale a 2.000,00 am. Esse deve ser o valor mínimo do aluguel para que seja lucrativo, uma vez que você ainda terá os valores ganhos com a valorização para cobrir eventual depreciação pelo uso e reformas, quando for vender.

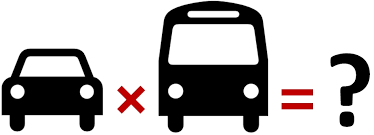

2º Exemplo:

Carro x transporte público

Parâmetros: Valor do carro R$ 30.000,00, Distância por dia 20km, Consumo médio 10Km/l, preço médio combustível R$ 4.50

Carro: 2 l = R$ 9,00 por dia >>> (24 dias) R$ 216,00 por mês

IPVA (+- 4% do valor do carro) R$ 1.200,00 por ano >>> R$ 100,00 por mês

Seguro (+- 4% do valor do carro) R$ 1.200,00 por ano >>> R$ 100,00 por mês

Desvalorização (média de 10% aa nos primeiros 5anos depois 5% aa) R$ 3000,00 por ano >>> R$ 250,00 por mês

Portanto para esses parâmetros, a despesa mensal com o carro será de 224,00 + 100,00 + 100,00 + 250,00 = 700,00

Não consideramos as despesas com estacionamento.

Ônibus:

Passagem (média por pessoa R$ 4,50) R$ 9,00 por dia >>> R$ 216,00 por mês

IPVA = 0,00

Seguro = 0,00

Desvalorização = 0,00

Total R$ 216,00 >>> Economia de R$ 484,00

3º Exemplo:

Meu exemplo:

Após mais de 15 anos como fumante ativo, eu decidi parar de fumar. Essa não foi uma decisão difícil, pelo contrário, foi muito fácil. Ao sentar-me em uma cadeira no consultório de um Otorrinolaringologista, a quem eu havia recorrido a fim de investigar os motivos de uma rouquidão recorrente, associada a crises de rinite e sinusite, eu pude assistir ao vivo em uma tela, ao exame exploratório de minhas vias aéreas.

Constatei, ninguém me disse, os danos que eu mesmo estava provocando à minha saúde. Minhas filhas tinham 3 anos e 2 anos. Ele apenas disse, a escolha é sua, ainda há tempo de reverter esse quadro. Sua voz vai se normalizar aos poucos, suas filhas viverão em um ambiente mais saudável e sua saúde como um todo vai melhorar.

O resultado foi maravilhoso, não só em minha saúde, mas também em minha vida financeira. Não se assuste, vou sugerir a você um hábito transformador, capaz de gerar energia e motivação suficientes para você implementar qualquer mudança necessária em sua vida financeira: Aprenda a mensalizar e anualizar seus gastos.

Em fevereiro de 2008, fumei meu ultimo cigarro, em janeiro de 2008 já havia economizado cerca de R$ 525,00, na época pouco mais de 1/3 das minhas receitas líquidas mensais.

Foi assim que aprendi a liquidar passivos. Eliminei de minha vida todos os hábitos destrutivos e coloquei no lugar uma paixão por minha família e pelo tempo ao lado dela. Em troca recebi a oportunidade de acumular as economias e investir. Mas os resultados mais impactantes só apareceram depois de muitos estudos.

Cigarro

Parâmetros: Consumo 1/2 maço por dia, preço maço R$ 10,00

Despesa por mês: 15 maços x R$ 10,00 =R$ 150,00

Despesa pro ano: 180 maços x R$ 10,00 =R$ 1800,00 (mais um Salário Mínimo)

As despesas com consultas médicas, exames e medicamentos não foram computadas. Mas você pode fazer as contas.

Bebidas

Parâmetros: Consumo 30 latas de cerveja por semana , preço da lata R$ 2,00

Você pode estar pensando: mas como é que eu vou fazer? vou deixar de me divertir? Vou viver somente para trabalhar? A decisão é de cada um. Eu escolhi substituir esses hábitos por outros mais produtivos e construtivos para mim e minha família.

Vou deixar aqui uma sugestão:

Troque sua cervejinha à noite, 2 ou 3 vezes na semana, por um passeio de mãos dadas com sua esposa ou com seus filhos. Converse com eles, saiba mais sobre suas vidas, sobre o que aprenderam, com quem conviveram, como estão lidando com as mudanças em suas vidas. Quem sabe assim você crie espaço para apresentar suas idéias, para passar um pouco da sua experiência e vivência, para ser pai, ou mãe.

Diga à sua esposa o quanto você é feliz ao lado dela, diga aos seus filhos o quanto você se orgulha de seu esforço e desempenho na escola e nas outras atividades em casa e na vida. O elogio é a ferramenta mais poderosa de transformação. Além de gerar motivação, cria um vínculo de confiança e reciprocidade.

Enfim, escolha ser feliz. Existe um mundo de oportunidades aguardando apenas a sua decisão. De quebra, observe que sua mudança de hábitos pode servir de exemplo para outros em sua família, e ainda, gerar um saldo positivo que vai possibilitar a você pagar suas dívidas e aprender a investir.

Confie em si mesmo. Você é capaz.

Se quiser saber mais sobre esse conteúdo, acesse o canal Sucesso & Finanças no Youtube, pelo link

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

Se você não pode controlar suas emoções, você não pode controlar o seu dinheiro.

Warren Buffet

Quando se fala em investimentos, muitos fatores devem ser considerados. Risco, garantias, retorno, Volume financeiro, taxas, impostos, liquidez, prazos. Enfim, como saber se vale à pena investir seu dinheiro, se você está sendo remunerado adequadamente, ou se está sendo lesado?

Para saber mais sobre investimentos, vamos abordar cada um dos fatores envolvidos e deixar umas dicas para você decidir melhor, Afinal, somente você pode tomar decisões sobre o “seu dinheiro”.

Risco x Garantias:

A primeira providência, ao analisar um investimento é conhecer o risco. Esse é um fator muito subjetivo porque depende de muitas variáveis: tempo de exposição, capacidade do tomador, taxa de inadimplência, capital, taxas, garantias. Esteja atento sobretudo às garantias.

Investimentos em Títulos do Tesouro são considerados, atualmente, de baixo risco, porque o Brasil tem grandes reservas em Dólar e a garantia é o próprio Tesouro Nacional.

Investimentos em Certificados de Depósitos Bancários (CDBs) também são considerados de baixo risco porque tem garantias do Fundo Garantidor de Crédito (FGC) até 250 mil reais por CPF.

A principal característica dos investimentos de baixo risco é o retorno baixo, ou baixa remuneração. Isso está diretamente ligado ao conceito de “Spread” que será abordado em um futuro Post.

Retorno:

Qual seria a remuneração ideal para o seu investimento? Qual seria a taxa de juros capaz de fazer você acreditar que vale à pena investir? Esteja atento, essa é a principal isca utilizada por especuladores e estelionatários para atrair inocentes úteis para suas armadilhas.

É importante ter em mente que o valor do seu dinheiro está diretamente associado ao poder de compra. Portanto, o conceito de inflação se faz necessário: “é o aumento (contínuo e) generalizado dos preços.” Simplificando, inflação é o aumento dos preços. Ela vai fazer o seu dinheiro perder valor porque você comprará menos com a mesma quantia.

Assim, para que seu dinheiro mantenha valor, é preciso estar investido com remuneração (retorno) igual à inflação, concorda? Da mesma forma, para que seu dinheiro aumente de valor, precisa estar investido à uma remuneração superior à inflação.

No Brasil A referência mais utilizada para inflação pelo Banco Central (BC) é o Índice de Preços ao Consumidor Amplo (IPCA), Você vai encontrar maiores informações na tela inicial do site oficial do BC.

Portanto, qualquer investimento que remunere a taxas superiores ao IPCA, à princípio, será lucrativo, ou fará seu dinheiro valer mais. Porém é preciso ainda considerar as ‘taxas e impostos’.

Taxas e Impostos

Alguns agentes financeiros (bancos, financeiras, corretoras) cobram taxas para ‘administrar’ o seu dinheiro. É uma forma de aumentar a receita deles, mas também é uma margem de negociação. Com essa informação, você terá mais poder para negociar, reduzindo ou zerando as ‘taxas’ e aumentando seu retorno.

Outro aspecto importante são os impostos. Alguns investimentos como CDB e Tesouro Direto chegam a cobrar até 22.5% sobre os ganhos caso sua retirada ocorra antes de 180 dias. Mas há outros investimentos isentos, como a poupança ou ações, caso o total de vendas no mês seja inferior a 20 mil reais)

O importante é destacar o impactos que os impostos e taxas podem ter na rentabilidade de seu investimento, e antecipar esse raciocínio, de forma que você explore o máximo de vantagens do mercado. Por exemplo, Se você tem disponibilidade de investir algum volume financeiro em CDB e Tesouro Direto, com prazo superior a 720 dias, os impostos incidirão em 15% sobre os ganhos, aumentando sua rentabilidade.

Liquidez x Prazos:

A liquidez talvez seja um dos principais fatores a avaliar antes de investir. Isso porque o prazo de investimento é a variável que o banco considera mais importante, pois caso algo dê errado em seus negócios, ele (o banco) tem tempo para corrigir. Dessa forma, investimentos com maiores prazos costuma receber remunerações maiores.

Porém, você precisa ter CERTEZA de que não precisará desse volume financeiro investido a longo prazo. Isso porque, em alguns casos, por contrato, você não pode fazer o saque, em outros casos a incidência de taxas e impostos pode fazer você ter prejuízos.

A liquidez traduz a facilidade de transformar o valor investido em dinheiro. Por exemplo, ao comparar um imóvel com um Tesouro Direto, é fácil perceber que o Imóvel é menos ‘líquido’ que o Tesouro Direto, entendeu?

Qual é a melhor opção para você:

Cada um precisa analisar sua condição antes de decidir pelo melhor investimento. Eu sempre penso na finalidade, tento entender o ‘porquê’ da minha decisão, antes de agir. Portanto, sugiro que você adote um raciocínio simples que pondera todos os aspectos anteriormente citados em associação com a finalidade do investimento:

Finalidade: Construção de uma reserva de emergência

Para essa finalidade, o fator mais importante é a liquidez, pois se algum imprevisto acontecer, vou usar esses recursos ao invés de contratar empréstimos a taxas muito maiores. Portanto recomenda-se avaliar entre os investimentos de maior liquidez, quais são os que oferecem maior rentabilidade a menores taxas e impostos, e menor risco. Normalmente, vencem os Títulos de Tesouro Direto.

Finalidade: Construção de patrimônio

Você já tem uma reserva de emergência formada, agora quer dar o próximo passo. Deve então entender que a liquidez não é tão importante, pode disponibilizar esses recursos por um prazo maior. Portanto o Risco passa a ser o fator mais importante. Não assuma riscos com esse capital. Deve procurar por investimentos de baixo risco com maior prazo, como CDB e outros de renda fixa.

Você precisa ainda avaliar as barreiras de entrada. Cada CDB tem suas regras, como valor minimo inicial, de 200 reais até 20 mil reais para iniciar, ou por compra, depende do banco.

Finalidade: Alavancar os ganhos

Você já tem reserva de emergência formada, Tem um patrimônio de pelo menos 2 anos de salários em CDB, quer agora dar o próximo passo. Precisa aprender a investir em renda variável (Fundos de investimentos e bolsa de valores).

Há muitas maneiras de investir em bolsa de valores, desde operação ‘Buy and Hold’, em que você compra as ações acreditando em sua valorização e esperando seus rendimentos (dividendos, lucros sobre capital próprio etc) até ‘Day Trade’, operação em que você compra e vende no mesmo dia, ou vende a descoberto e compra no mesmo dia.

É um tema muito complexo que vamos explorar no futuro, mas que desde já pode ser objeto de aprendizado. De maneira geral, operar menos fará com que você ‘gaste menos em corretagens’ e se exponha menos ao risco. Portanto a sugestão é conhecer os fundamentos das empresas, escolher as melhores pagadoras de dividendos, aprender a analisar gráficos e comprar as melhores para ‘Buy and Hold’.

À medida que você ganhar conhecimento, pode explorar outras alternativas. O importante nessa modalidade, é deixar claro que esse capital é considerado de risco, porque você pode ter lucros ou prejuízos. Então o volume financeiro a ser investido deve ser parte dos rendimentos de seu patrimônio, e NUNCA, assumir riscos maiores que o capital de risco alocado!

Essa é uma dica valiosa, ninguém vai dizer isso pra você, todos os dias. Guarde isso em sua mente, haverá sempre uma batalha entre o medo e a ganância. Só sobrevive quem sabe estabelecer REGRAS, para não entrar nessa guerra e manter a DISCIPLINA.

Se quiser saber mais sobre esse conteúdo, acesse o canal Sucesso & Finanças no Youtube, pelo link

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

Cuidado com as pequenas despesas: uma fenda diminuta pode fazer afundar um grande navio.

Benjamin Franklin

Pense num sistema hidráulico de uma pia: por um lado entra água pela torneira, do outro a água escoa pelo ralo. Ideal para materializarmos o que acontece com o nosso suado dinheiro ao longo do mês. É preciso fazer com que sobre água na pia, para isso é possível abrir mais a torneira ou fechar os ralos.

Se você analisar esse contexto cautelosamente, perceberá que muito raramente terá poder para atuar na abertura de torneira, ou seja, no aumento do fluxo da receita mensal. Se você é assalariado, depende de um aumento para obter mais renda. Se você é um autônomo depende de mais atendimentos, demanda, clientes. Se você é um investidor, depende do mercado. Se você é empresário, depende da produção, das vendas, da atividade econômica.

Enfim, Você perceberá que só tem poder para agir naquilo que está sob seu controle: os ralos. As despesas dependem da sua ação. Se você não quiser, não compra. Por isso, esse é o primeiro passo em nossa jornada de hoje: “Controlar as despesas”. Para isso, precisamos citar os princípios do “marketing” e entender como tomamos as decisões de compra.

A função do “marketing”, sob uma ótica genérica, é entender as necessidades do cliente, e oferecer os produtos da empresa a fim de atendê-las, estimulando um processo de fidelização.

Da mesma forma você deve atuar “ativamente” realizando um processo de compra. Caso contrário, você atuará como um peixe sendo fisgado, ao invés de atuar como um predador que persegue sua caça.

A maneira como você toma a decisão de compra e abre sua carteira, diz tudo sobre o processo de venda. Se você comprou no final de um processo em que você agiu de forma racional, entendendo sua necessidade, pesquisando sobre o melhor melhor produto, sobre o melhor preço, sobre o melhor fornecedor, tudo isso antes de se dirigir ao canal de venda. Se você tomou a decisão de compra após esse processo, então fez uma compra racional.

Porém, se o processo de compra foi passivo, você foi atraído para um produto que você não queria, seja por uma promoção, por uma oportunidade de parcelamento, por uma boa propaganda, ou até mesmo pela exposição oportuna, você realizou uma compra emocional, por impulso.

Estatísticas:

Em fevereiro de 2018, uma pesquisa do Serviço de Proteção do Crédito (SPC) e da Confederação Nacional de Dirigentes Lojistas (CNDL) revelou que 59% da população realizou compras por impulso. Os principais ítens comprados nessa modalidade foram calçados e acessórios (19%), supermercado (17%), perfumes e cosméticos (14%), bares e restaurantes, (13%). A segmentação por gênero aponta que 23% das mulheres compraram vestuários e acessórios preferencialmente e 13% dos homens preferiram eletrônicos.

Por outro lado, a facilitação do pagamento é o estímulo mais poderoso para efetivação da compra. Esse é o motivo pelo qual 33% dos entrevistados apontaram a internet como meio mais usado para compras por impulso. Na sequência aparecem as lojas de departamento (23%), supermercados (13%) e shopping Centers (12%).

Quanto à quantidade de parcelas, 31% dos entrevistados afirmam parcelas no maior número de vezes possível, enquanto 18% tentam pagar no menor número de parcelas, preferencialmente à vista.

Forma de pagamento:

A maioria esmagadora dos entrevistados (66%) afirma que o cartão de crédito é a forma preferida de pagamento parcelado, mais usado nas compras por impulso. Em seguida aparecem o crediário (13%) e o financiamento (4%).

É importante destacar que 53% dos entrevistados afirmam que já sofreram constrangimentos por dificuldades em efetuar pagamentos em determinadas modalidades. As principais restrições ocorreram para pagamento via crediário (33%), cheque pré datado (29%), cartão de crédito (24%) e cheque à vista (21%).

Nesses casos de restrições, 31% dos consumidores desistem das compras enquanto 29% recorrem a outras modalidades para viabilizar a compra.

O que se pode aprender disso?

A compra por impulso é um problema, você foi fisgado

Escolha o melhor para você. Crie uma planilha para controle financeiro e decida quais são suas despesas prioritárias. Cada vez que você for exposto a uma situação inesperada de compra por impulso, lembre-se de seu controle financeiro, seja disciplinado.

A facilidade para pagar estimula a compra por impulso

Dificulte a compra por impulso. Se você pretende sair do cenário de sobrevivência, eliminar suas dívidas e começar a construir um excedente financeiro mensal, precisa mudar seu comportamento. Dificultar as compras por impulso pode ser uma estratégia poderosa.

Destrua ou cancele seus cartões de crédito, até que você aprenda a consumir de forma responsável. Elimine os hábitos de consumo digital, nada de compras pela internet. Com essas duas atitudes, você se obrigará a consumir usando o dinheiro, portanto, à vista. Isso eliminará as suas prestações em pouco tempo.

Crie o hábito do controle diário. Todos os dias ao chegar em casa, você deve atualizar o seu controle financeiro, incluindo todas as despesas do dia. Dessa forma você começará a perceber a importância das pequenas economias. Logo estará gerando excedente financeiro.

A seguir um link com um exemplo gratuito de planilha financeira.

Baixe no seu computador, se preferir instale algum aplicativo de compartilhamento de planilhas em seu smartphone e atualize suas despesas em tempo real.

Se quiser saber mais sobre esse conteúdo, acesse o canal Sucesso & Finanças no Youtube, pelo link

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

Suas dívidas estão tirando o seu sono? Você não tem mais a quem recorrer? As despesas estão se acumulando? o que fazer?

Hoje vamos falar de dívidas, nesse assunto não tem como ser delicado, o papo tem que ser reto!

Se você vive no cenário de sobrevivência, o problema mais grave que te mantém refém das suas dívidas é a sua “ATITUDE”

Enquanto você estiver lendo as próximas palavras, tente imaginar como está a sua vida.

Muitas pessoas sofrem com as dívidas, sentem a pressão de deixar de pagar um compromisso, atrasam a conta de água ou de luz, deixa o IPTU para depois, atrasa a parcela do carro, até mesmo a escola das crianças deixa de ser prioridade. Isso causa dor… sofrimento.

Mas o pior acontece quando começam a chegar as cobranças. Aí não dá mais para esconder… você precisa falar.. precisa explicar pra sua esposa e seus filhos porque estão ligando sem parar.

Esse é o exemplo que você está dando para seus filhos, sobre sua capacidade de resolver problemas e enfrentar situações difíceis. Ele precisa saber que todos podem errar, mas tem que entender que é preciso saber corrigir seus erros.

Quando finalmente você decide ouvir e tentar negociar… você descobre que sua dívida dobrou.. ou triplicou… é o incrível poder dos Juros!

Só tem uma solução: enfrentar o problema. Enquanto você foge dele, ele só cresce. Quanto mais você tenta evitá-lo, tanto mais ele cresce e fica mais difícil de vencê-lo.

É importante deixar claro que mesmo que você queira deixar pra amanhã ou resolver depois, por que não tem mais força pra tratar desse assunto, porque não aguenta mais, saiba que uma hora a conta vai chegar. Pode ser que venha até a sua porta um Oficial de Justiça com uma ordem de despejo, ou com uma ação de execução de bens, para levar de sua casa o seu carro, ou seus pertences, a fim de atender a uma ordem judicial para cobrir suas dívidas. E se os valores recuperados não forem suficientes… haverá outras cobranças e processos.

NÓS APRENDEMOS PELA DOR OU PELO PRAZER

Por outro lado, Se você decidir enfrentar a situação, pode ter certeza, há muita coisa boa pela frente. Primeiramente, você vai se sentir melhor, está aprendendo a lidar com situações delicadas da vida. Está sendo um bom exemplo para seus filhos, e mais, está preparando um futuro melhor para eles, melhor do que fizeram por você…. que presentão!

Eles vão crescer, sabendo lidar com dinheiro, não há herança melhor! Quem sabe lidar com dinheiro tem liberdade, planeja seu futuro, faz melhores escolhas.

Então primeiramente decida: Vá até o seu espelho e diga, se puder grite: Eu sou maior do que os meus medos! eu assumo TODA A RESPONSABILIDADE por minhas ações e omissões!

Se conseguir encarar seu espelho, você poderá dizer isso pra qualquer pessoa, não precisará mais culpar o governo, que cobra muitos impostos, nem seu chefe, que não te reconhece, não te dá aumento, nem culpar Deus pelos problemas que você criou.

A VIDA NÃO É COMO UM SELF SERVICE

A Bíblia nos apresenta a lei da Semeadura que também é conhecida como lei do plantio e da colheita. Primeiro você planta, depois você colhe. Primeiro você paga depois você leva.

Não dá pra inverter a ordem: se você colher antes de plantar, vai levar a colheita de alguém, entendeu? e terá que pagar por isso.

Quando você compra algo hoje com a intenção de pagar amanhã, você está buscando o prazer hoje, e aceita o sofrimento amanhã.

É TUDO UMA QUESTÃO DE ESCOLHA: PRESENTE OU FUTURO?

Mas então tenho que viver na plena escassez hoje para poder ter alguma prazer no futuro? Não necessariamente, mas em termos sim. você precisa decidir o que é suficiente para seu futuro, guardar todos os meses na proporção planejada, e viver o presente com o restante. Isso forçará você a procurar aumentar suas receitas, caso o que restou para o presente seja insuficiente.

Todo ato de compra é uma decisão entre seu futuro e seu presente. Um docinho agora, ou meu relógio novo no mês que vem? Um carro novo agora, ou meu apartamento em 5 anos? Minhas viagens agora ou minha aposentadoria na velhice?

São decisões difíceis.

Portanto comece agora mesmo:

Vou te dar umas dicas para você começar a sua jornada de transformação.

1- Saiba porque você está mudando. Esse será o seu escudo de proteção contra seus sabotadores (marketing, desejo, promoções, roupas, passeios, feriados).

2- Faça sua lista de Dividas. Seja sincero ao extremo, nada pode ficar de fora. Você precisa encarar a situação, saber exatamente o tamanho do seu problema.

3- Saiba a real taxa de juros está sendo cobrada em cada uma dessas dívidas. Faça isso diretamente com o seu credor, ou procure em seus contratos.

4- Levante as alternativas disponíveis: venda de passivos (carro, moto, ou outro bem que gere despesas), negociação com credores, negociação com outros credores, portabilidade de dívidas, antecipação de remunerações.

5- Escolha quais são as mais viáveis ou realmente acessíveis para você, desde que as parcelas das dívidas passem a caber em seu orçamento. Prefira vender passivos, depois negociar dividas pagando juros menores, por fim negociar pagando parcelas menores com taxas iguais.

6- Crie uma planilha de controle financeiro, pode ser até em sua agenda, mas precisa conter TODAS as suas despesas, inclusive as parcelas das dívidas e TODAS as suas receitas.

7- Qualifique suas despesas (Essenciais, importantes, desejáveis, desnecessárias). Faça isso a cada 6 meses pelo menos.

8- Corte todas as suas despesas desnecessárias, depois as desejáveis assim por diante, até que você consiga gerar um excedente financeiro mensal, igual às parcelas de suas dívidas. ESSE É O PASSO MAIS IMPORTANTE, PORQUE EXIGE DISCIPLINA.

9- Aplique seu excedente financeiro mensal antecipando o pagamento de suas parcelas finais, isso é mágico. Com o valor de uma parcela, você consegue quitar duas ou mais dependendo das condições do seu contrato.

10- Quando estiver totalmente livre das dívidas, você estará pronto para o próximo passo: aprenda a investir.

Se quiser saber mais sobre esse conteúdo, acesse o canal Sucesso & Finanças no Youtube, pelo link

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

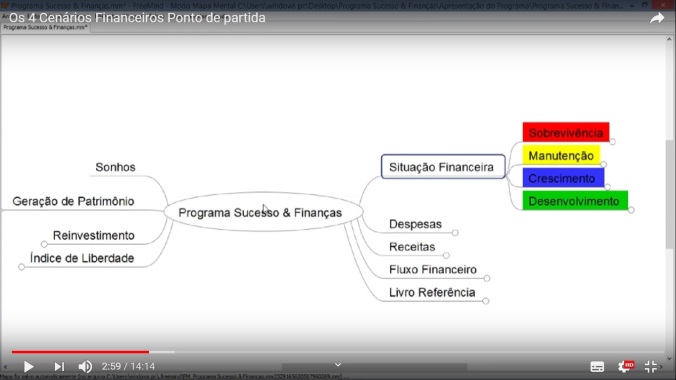

Tudo começa por saber onde estamos. Quando o tema é situação financeira, tudo se torna mais complexo. Você saberia definir a sua?

Para facilitar esse trabalho, e permitir a você estabelecer um ponto de partida para esse projeto de mudança, foi criado o Programa Sucesso & Finanças, que estabelece 4 Cenários de Situação Financeira. Você deve analisar cada cenário e definir de qual você mais se aproxima.

Dívidas: Superam suas receitas ou consomem mais da metade de suas receitas.

Receitas: Não há uma receita fixa mensal, no máximo há uma receita eventual.

Despesas: Não há controle, você atende as mais urgentes, e frequentemente extrapola o limite de suas receitas.

Estratégia: Gestão de Crise: Visa tratar suas deficiências para proteger você das ameaças do ambiente externo (Taxas abusivas de juros, cobranças judicias, execuções judiciais)

Motivo: Ajudar você a entender as razões porque você contrai dívidas e oferecer suporte para que você as elimine.

Cenário de Manutenção

Dívidas: Não Existem ou não superam 20% de suas receitas.

Receitas: Há uma receita fixa mensal, ou uma receita variável (fixo + comissões).

Despesas: Você conhece suas despesas, sabe priorizá-las, mas nem sempre consegue controlá-las. em alguns meses você tem despesas superiores às suas receitas.

Investimentos: Não há investimentos, nem reserva de emergência para acomodar situações de crise temporária (problemas de saúde, desemprego temporário, etc).

Estratégia: Contenção de danos: Visa aplicar as competências que você já possui para proteger você das ameaças do ambiente externo (Taxas abusivas de juros, cobranças judicias, execuções judiciais)

Motivo: Ajudar você a desenvolver competências pessoais para proporcionar a geração de excedente financeiro. As principais competências a trabalhar nessa fase são Diferenças entre ativos e passivos, entender conceitos básicos da economia, criação de hábitos construtivos, definição de objetivos de investimentos.

Cenário de Crescimento

Reserva de Emergência: Você já formou uma reserva de emergência equivalente a pelo menos 1 ano de suas receitas.

Dívidas: Não Existem ou são autofinanciadas (Um imóvel financiado cujo aluguel paga as parcelas do financiamento, por exemplo).

Receitas: Há mais de uma fonte de receita: uma receita fixa mensal mais aluguel, rendimentos de Pró-labore ou lucro ou dividendos de ativos financeiros.

Despesas: Você qualifica e prioriza todas as suas despesas. Sabe quais devem ser cortadas para manter o fluxo de caixa positivo.

Estratégia: Explorar oportunidades: Visa corrigir deficiências para explorar as oportunidades no ambiente externo (oportunidades de investimento, melhores taxas de juros, diversificação).

Motivo: Eliminar desperdícios, otimizar o fluxo de caixa e melhorar a escolha de investimentos.

Cenário de Desenvolvimento

Reserva de Emergência: Você já formou uma reserva de emergência equivalente a pelo menos 2 ano de suas receitas.

Dívidas: Não Existem ou são autofinanciadas (Um imóvel financiado cujo aluguel paga as parcelas do financiamento, por exemplo).

Receitas: Há mais de uma fonte de receita: uma receita fixa mensal mais aluguel, rendimentos de Pró-labore ou lucro ou dividendos de ativos financeiros. Você aprendeu a criar novas fontes de receitas.

Despesas: Você qualifica e prioriza todas as suas despesas. Sabe quais devem ser cortadas para manter o fluxo de caixa positivo. Você analisa seu fluxo de caixa mensalmente e reorganiza as despesas.

Estratégia: Agressiva: Visa explorar as competências que você já possui para explorar as oportunidades no ambiente externo (oportunidades de investimento, melhores taxas de juros, diversificação, Alavancagem).

Motivo: Multiplicar os rendimentos de seus investimentos, para que o retorno seja superior às suas receitas fixas, controlar riscos e melhorar a escolha de investimentos.

O Objetivo desse programa é ajudar você a se movimentar de onde quer que você esteja para uma posição no cenário de desenvolvimento, até que consiga obter retorno de seus investimentos em uma escala superior ao que você precisa para viver confortavelmente, e então obtenha total liberdade financeira.

Vamos crescer juntos e aprender juntos.

Se quiser saber mais sobre esse conteúdo, acesse o canal Sucesso & Finanças no Youtube, pelo link

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

“Sullivan tinha razão: Vê mais longe a Gaivota que voa mais alto”

‘Fernão Capelo Gaivota’, de Richard Bach

Essa mensagem sempre me inspirou, e me moveu pela vida em direção ao meu propósito. Hoje estou aqui para compartilhar com você minha nova iniciativa: Sucesso & Finanças. Um canal multimídia concebido para compartilhar conhecimento, experiências de vida e Finanças.

Começo falando um pouco sobre minha vida, momentos difíceis, superação e aprendizados. Desde cedo com o objetivo na mente, queria ajudar as pessoas, por meio de informação, ou experiência, ou mesmo com uma palavra de apoio. Desde minha adolescência, quando li pela primeira vez ‘Fernão Capelo Gaivota’, percebi meu propósito: Crescer e ajudar a crescer. Tudo em minha vida se relacionou a isso desde então.

Hoje apresento a vocês o canal Sucesso & Finanças, no You Tube, por onde vou desenvolver semanalmente esse projeto. O propósito desse canal é oferecer gratuitamente conteúdo de valor para ajudar você a construir uma vida pessoal, profissional e financeira de sucesso.

A vida me ensinou, por meio de lições difíceis de superar, que o sucesso está apenas 3 passos distante de nós: Decisão, Propósito e Disciplina.

Decisão

Quando você decidir que é hora de mudar o rumo de sua vida, que é hora de assumir as rédeas das escolhas diárias, é hora de sair do piloto automático da rotina, sentirá um enorme prazer.

Propósito

Ter um propósito, uma razão para sua decisão, uma motivação superior, vai ajudar você nos momentos difíceis, quando a tentação for grande, a manter o foco e seguir em frente.

Disciplina

Ser fiel ao seu propósito é um exercício de disciplina. A cada dia, você se tornará mais forte e coerente. Será mais fácil se manter focado. Será praticamente uma nova maneira de ver a vida.

Dessa forma você perceberá, como eu percebi, que tudo é uma questão de hábitos: Quem pretende cultivar um jardim, não reserva um espaço para as ervas daninhas.

Olhe de frente para seus problemas, trate-os e siga em frente, sem permitir que nada o desvie de seu propósito. Mas seja honesto consigo mesmo, não esconda de si mesmo quais são os reais motivos de sua situação estar te incomodando. Lembre-se de tratar os problemas agindo nas causas, não somente nas consequências. uma dor de cabeça pode ser tratada com analgésicos, mas se a causa persistir, a dor vai voltar. Entende?

Depois é preciso olhar para o futuro e desenhar a situação pretendida. Faça isso com o máximo de detalhes que você conseguir. Chame as pessoas envolvidas, seus filhos, seu esposo (a), compartilhe esse momento. Pense em perspectivas diferentes, familiar, social, financeira, patrimonial, profissional, etc. você é livre para criar. Quanto maior for o seu sonho mais difícil será de atingí-lo, portanto você precisará de propósitos muito fortes.

Enfim, ao logo desse percurso, vamos desenvolver habilidades pessoais e sociais, conhecimentos financeiros e uma sensação de plenitude capaz de levá-lo aonde quiser.

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!

My Success is due more to my ability to work continuously on one thing without stopping than to any other single quality.

Thomas Edison

Hello my friends! I am so sorry for stay away too much time. Sincerely, I’ve decided to pay attention and care to my parents who need me. Nowadays, I feel ready to comeback here and go on with my own life project: share my experiences and learnings with you and take part on your life.

Oi meus amigos!

Desculpem por estar distante todo esse tempo. Sinceramente, eu decidi dedicar atenção e cuidados aos meus pais que precisaram de mim. Hoje, me sinto pronto para voltar aqui e prosseguir com meu projeto de vida: compartilhar minhas experiências e aprendizados com você e fazer parte de suas vida.

The meaning

What exactly does ‘restart’ mean for you? Meaning depends on experiences. If you have experience on computers, you probably will think on restart programs and systems. If you have experience with brazilian music bands, so you should think on one of them. Here, I would like to develop the thinking around the main idea from restart: “How could we restart some life project or start again from the begining.

O Significado

O que exatamente significa “Reiniciar” para você? Significado depende das experiências. Se você tem experiência com computadores, provavelmente vai pensar em reiniciar programas ou sistemas. Se você tem experiência com bandas de música brasileiras, então você poderia pensar em uma delas. Aqui, eu gostaria de desenvolver o penamento em torno da ideia principal a partir de ‘Recomeçar’: “Como nós poderíamos recomeçar algum projeto de vida ou começar de novo desde o início?”

The Proccess

There are a lot of books and writers dedicated to help people to find a way to restart. If you prefer you can look for them and increase your background about this topic. Here I will sugest you a simple method that has been usefull to me and I hope can be also to you. A simple proccess with four steps: Think, mentalize, act and analyze. It is a continuous proccess, at the and you must to go back to the beginning.

O processo

Existem muitos livros e escritores dedicados a ajudar pessoas a encontrar uma maneira de recomeçar. Se você preferir, você pode procurá-los e aumentar seu conhecimento sobre esse assunto. Aqui, eu vou sugerir um método simples que tem sido muito útil para mim e eu espero que seja útil para você também. Um processo simples com quatro passos: Pense, mentalize, aja e analise. Esse é um processo contínuo, ao final você deve voltar ao início.

Before I talk about each step of this proccess, I sugest you to take a look on this:

Antes de falar sobre cada passo do processo, eu sugiro que você dê uma olhada nisso:

You will find a better way to start your day and, maybe, it helps you to restart any project as well.

Você vai encontrar um jeito melhor de começar seu dia e, talvez, isso possa ajudar você a recomeçar algum projeto também.

Think

Do you ever tried to silence your thinking? Even during some minutes? If your answer is no, you need to know this. Silence is the home of the wisdom. There are many technics to develope this skill. I sugest you the ‘Meditation’. It is important for you because helps you to forget problems and frees your mind to focus on what is really prioritary … just what you need.

Pense

Você já tentou silenciar seu pensamento? Mesmo que por alguns minutos? Se sua resposta é não, você precisa conhecer isso. Silêncio é a casa da sabedoria. Existem muitas técnicas para desenvolver essa habilidade. Eu sugiro a você a ‘Meditação’. Ela é importante porque ajuda você a esquecer os problemas e libertar sua mente par afocar no que é realmente prioritário… exatamente o que você precisa.

Mentalize

Have you ever had a chance to mentalize something before you get it? It is a kind of a unforgettable experience. When you have learnt how to meditate, you will find out how enjoyable is take a time just for you…. and then, you can improve your life style and life quality. Mentalize is a simple but long proccess. It means to build, inside your mind, a future reality as you desire. It can be about a dream, a job, a new car, or what else you want. It needs details. You have to explore as much senses as you can. If you start by imagine a picture, you can try to add the collors, the size, the texture, the bright, and so the smell, the taste if it is possible. The most complete is your mentalization, the most powerful will be your proccess. Also, you will need to practice this every single day, as a part of your routine, until it become natural for you.

Mentalize

Você já teve a oportunidade de mentalizar alguma coisa antes de conseguir ter? É uma experiência inesquecível. Quando você tiver aprendido a meditar, você vai descobrir quanto é agradável ter um tempo somente para você… e então você pode melhorar seu estilo de vida e sua qualidade de vida. Mentalizar é um processo simples mas longo. Significa construir, dentro de sua mente, uma realidade futura como você deseja. Pode ser sobre um sonho, um trabalho, um carro novo, ou sobre o que mais você quiser. Precisa de detalhes. Você precisa explorar tantos sentidos quanto você puder. Se você começar imaginando uma cena, você pode tentar acrescentar as cores, o tamanho, a textura, o brilho, e então o cheiro, o sabor, se isso for possível. Quanto mais completa for sua mentalização, mais poderoso será seu processo. Ainda, você vai precisar praticar isso todos os dias, como parte de sua rotina, até que se torne natural para você.

Act

This is the most hard step of this proccess. The art of bring to the reality what you have mentalized day by day is hard but it is not impossible. If you prefer, you can build it part to part, but in some cases it is not possible, so you will share it in phases or minor tasks. The secret is brake it down in little pieces and so make it easier to get.

Aja

Este é o passo mais difícil do processo. A arte de trazer à realidade aquilo que você mentalizou dia após dia é difícil, mas não é impossível. se você preferir, você pode construir sua realidade por partes, mas em alguns casos isso não é possível, então irá dividir seu sonho em fases ou em tarefas menores. O segredo está em desmontar seu sonho em peças pequenas e então ele será mais fácil de conquistar.

Analyze

Along the proccess, you can make mistakes. Who does never did it? Everyday, or as soon as you can, you should take a time for analyze your life, your dreams, your job, carerr profits and what else you need to. In this proccess, you will find an opportunity to identify where you can fix errors, find a better way to act, make something in a cheaper or faster or better way. So, you will have lessons to restart. Apply it.

Analise

Ao longo do processo, você pode cometer enganos. Quem nunca o fez? Todos os dias, ou tão logo seja possível, você deveria tirar um tempo para analisar sua vida, seus sonhos, seu trabalho, carreira, renda e o que mais você precise. Nesse processo, você encontrará uma oportunidade para identificar onde você pode corrigir falhas, encontrar uma maneira melhor de agir, fazer alguma coisa de uma maneira mais barata, rápida ou melhor. Então você terá lições para recomeçar. Aplique-as.

I hope you can enjoy some of these ideas in your life and, if you want, you can share it with anyone you want. Remember: the best way to get a new reality for you is creat it.

Huge hugs.

Eu espero que você aproveite algumas dessas ideias em sua vida e, se você quiser, pode compartilhar com quem você quiser. Lembre-se: a melhor maneira de conseguir uma nova realidade para você é criá-la.

Grandes abraços.

Share this: Meu propósito é ajudar você a desenvolver e mobilizar recursos para realizar seus projetos de vida de maneira eficiente e divertida, por meio do coaching!